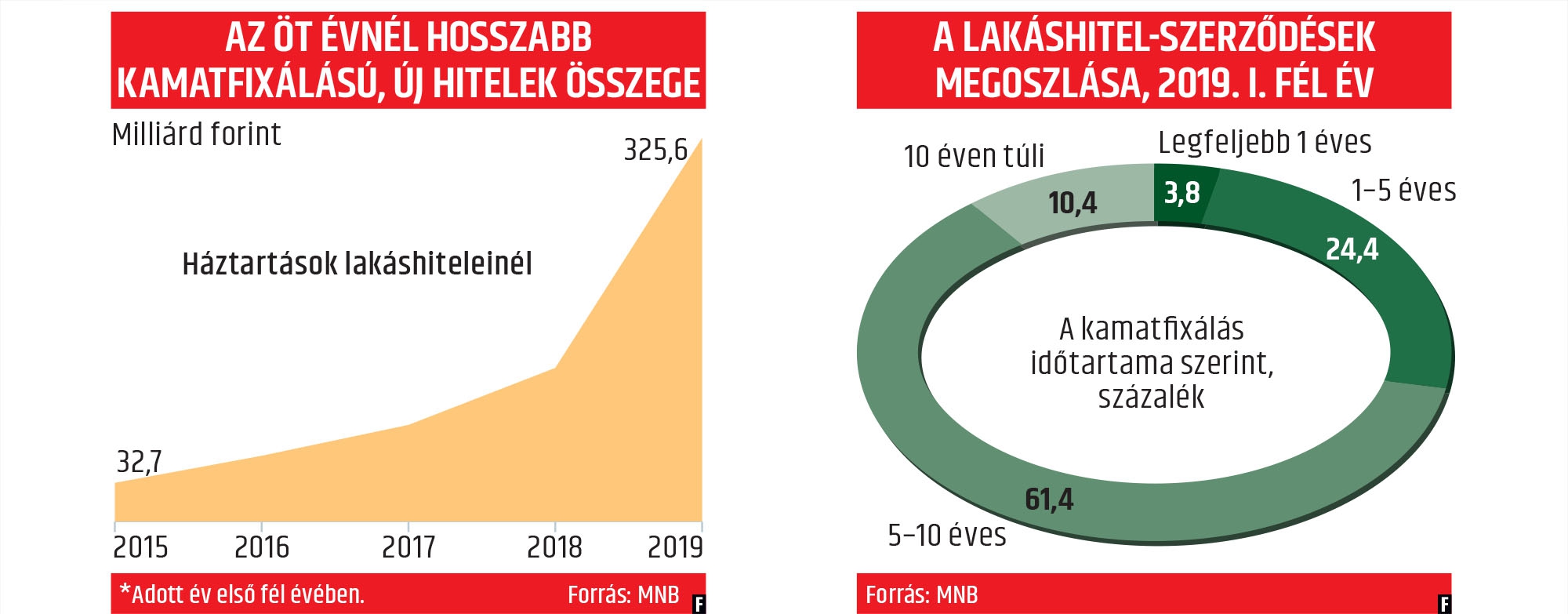

LAKÁSHITELEK

Egyre konzervatívabbak a lakáshitelt felvevő ügyfelek: amellett, hogy teljesen a perifériára szorultak a változó kamatozású konstrukciók, erős többségbe kerültek a legalább tízéves kamatperiódus mellett megkötött szerződések. A Magyar Nemzeti Bank (MNB) adatai szerint a 2019 első fél évében kihelyezett 453,3 milliárd forintnyi lakáshitel 71,8 százalékát már öt évnél hosszabb kamatperiódus mellett vették fel az adósok. Ezen belül 61,4 százalékot értek el az 5 és 10 év közötti kamatfixálású kölcsönök, míg a tíz éven túli ka-mat-pe-rió-dusú – végig fix kamatozású – konst-rukciók aránya 10 százalék fölé ugrott. Eközben az egy és öt év közötti ka-mat-pe-rió-dusú hiteleknél 24,4 százalékos súlyt mutatott ki az MNB, a változó kamatozású – de legfeljebb egyéves kamatperiódusú – kölcsönök aránya pedig 3,8 százalékra olvadt.

Mindez igen jelentős elmozdulás az egy évvel korábbi arányokhoz képest: 2018 első fél évében még az új kölcsönök 22,5 százalékát változó kamatozás mellett vették fel az adósok, és jóval nagyobb, közel 45 százalékos volt az éven túli, de legfeljebb ötéves kamatfixálású lakáshitelek aránya is. Eközben az 5 és 10 év közötti kamatperiódusú kölcsönök aránya nem egészen 27 százaléknál járt, míg a 10 éven túliaké kevesebb mint 6 százalékot tett ki. Csak a júniusi hónapot vizsgálva még látványosabb az elmozdulás a hosszabb kamatfixálás irányába: a nyár első hónapjában megkötött lakáshitel-szerződések közel háromnegyede már öt évnél hosszabb kamatperiódusú volt, a változó kamatozásúaké pedig alig haladta meg a három százalékot.

A hitelkondíciók bebetonozásának számos oka lehet: az egyik, hogy az MNB az elmúlt években több intézkedéssel is a hosszabb kamatfixálás irányába próbálta terelni az ügyfeleket – és a pénzügyi szolgáltatókat –, ennek nyomán könnyebb dolga van a bírálatnál annak az ügyfélnek, aki a kiszámíthatóbb konstrukciókat választja a kínálatból. A másik fontos ok, hogy az elmúlt időszakban a bankok kínálata is jelentősen átalakult: bár a palettán változatlanul jelen vannak a változó kamatozású konstrukciók, a piaci szereplők a legalább öt-, de inkább tízéves kamatperiódusú kölcsönöket helyezték előtérbe.

Szintén nem elhanyagolható elem, hogy az elmúlt egy évben csökkentek a különbségek a rövidebb és hosszabb kamatperiódusú konstrukciók kamatai között. A jegybank statisztikái szerint ez év júniusára 4,95-ról 4,7 százalékra esett a szerződésekben szereplő átlagos, éves kamatláb az 5 és 10 év közötti kamatperiódusú lakáshiteleknél, de kismértékben – 5,18-ról 5,14 százalékra – mérséklődött a 10 éven túli kamatfixálásúaknál is. Eközben a változó kamatozású forintlakáshiteleknél gyakorlatilag változatlan maradt (egy bázisponttal emelkedett) az átlagkamat, és éppen meghaladta a 3 százalékot.

Mindehhez hozzáadódik, hogy hosszú távon szinte mindenki a kamatkörnyezet emelkedésére számít: bár most semmi nem utal arra, hogy gyökeresen megváltoznának a kondíciók, a lakosság igyekszik minél hosszabb távra stabilizálni a pozícióit. Ebben persze jelentős szerepe lehet a devizahiteles korszak kedvezőtlen tapasztalatainak is, amikor az adósoknak igen rövid idő alatt kellett a piaci környezet – és a hitelkondíciók – gyökeres változásával szembenézniük.

A hosszabb kamatperiódusú lakáskölcsönök térnyerése az előttünk álló időszakban is folytatódhat, ám az eddiginél már jóval kisebb intenzitással. Ezen belül a tízéves kamatperiódusú, és a végig fix kamatozású hiteleknek juthat az eddiginél is nagyobb szerep, miközben az egy és öt év közöttiek szerepe tovább mérséklődhet.

Az ugyanakkor nem teljesen egyértelmű, hogy mit hoz a második fél év a magyar lakáshitelpiacon, hiszen éppúgy láthatók a növekedést támogató, valamint az azt esetlegesen fékező tényezők. Előbbiek közé tartozik a háztartások jövedelmének folytatódó emelkedése, a még mindig tartó ingatlanpiaci áremelkedés, és persze nem lehet megfeledkezni a CSOK kibővítéséről sem, amely a második fél évben érezhető lökést adhat a piacnak. A további, erőteljes bővülésnek ugyanakkor gátja lehet az egyre növekvő bázis, illetve a babaváró hitel megjelenése. Nagy kérdés az is, hogy miként alakul majd a lakáshitelek megoszlása a felhasználás céljai szerint. Az első fél év adatai alapján a használt ingatlanok dominanciája kissé visszaszorult a finanszírozáson belül: az idén január és június között 70,6 százalékot ért el, ami még mindig nagyon magas, de már érezhetően alacsonyabb az egy évvel korábbi 74,1-nél. Eközben az új lakások vásárlására, építésére vagy bővítésre felvett kölcsönök aránya 16,6-ről 22 százalékra emelkedett.

Az eddigi számok mindenesetre biztatók: az MNB adatai szerint 2019 első fél évében 13,4 százalékkal több lakáshitel-szerződést kötöttek a háztartások, mint egy évvel korábban, vagyis minden esély megvan arra, hogy az év egészében is két számjegyű legyen a növekedés.